新潟市の税務会計は新潟の税理士、会計事務所にご相談ください!

高品質で低価格、腰の低い柔軟な税理士が対応!確定申告や起業支援、会社設立、資金調達(融資、補助金、助成金等)もお任せください!

◎新潟オフィス : 新潟県新潟市中央区女池4-18-18マクスウェル女池2F 税理士 小川勇太

◎三条オフィス : 新潟県三条市東裏館2-14-15 税理士 吉田雅一 (旧)吉田税務会計事務所

営業時間 | 平日9:00〜17:30 ※夜間対応可 (要予約) |

|---|

アクセス | ◎女池ICから車で4分 ◎東三条駅から車で7分 |

|---|

事業承継コンサルティング

会社の存続・発展のために、事業承継は避けて通れない重大な問題です。

事前に念入りに準備ができていたか、いなかったかで引き継ぎ後の会社の経営も大きく変わってきます。

会社の経営をスムーズにバトンタッチするためにも、事業承継については早いうちからお考えになることをお勧めします。

『事業承継』は、2つの大切なバトンタッチが必要です。

『事業承継』とは、現在の経営者から後継者の方に事業を引き継ぐことを言います。

事業を引き継ぐためには、現在の経営者の方から後継者の方へ、2つのものをバトンタッチしなくてはなりません。

ポストの引継ぎ

1つ目は、『社長』というポストの引継ぎです。

ポストの引継ぎは、『人的承継』とも呼ばれます。

人的承継は、ただポストだけではなく、会社の経営理念や経営のノウハウなどもきちんと後継者の方に引き継いでもらうことまで含まれています。

会社の支配権の引継ぎ

2つ目は、会社の支配権の引継ぎです。

支配権の引継ぎ、というのは主に会社の『株式』を引き継ぐことを言います。

支配権の引継ぎは、『物的承継』とも呼ばれます。

このとき承継される株式は、上場していない株式であっても評価の対象となり、相続税や贈与税などの税金がかかります。そのため、税金の問題が事業承継の重要な部分を占めることになります。

『経営承継円滑化法』が施行されました。

平成20年10月1日から、『中小企業における経営の承継の円滑化に関する法律』が施行されました。

この法律は、中小企業の事業承継を総合的に支援するためのものです。この法律の中には、《遺留分に関する民法の特例》 があります。

この特例により、後継者以外の相続人等からの遺留分減殺請求を制約することができます。そのため、事業承継がしやすくなります。

『経営承継円滑化法』の主な内容

(1)遺留分に関する民法の特例

- 生前贈与株式を遺留分算定基礎財産から除外できる制度

- 生前贈与株式の評価額をあらかじめ固定できる制度

(2)金融支援

- 中小企業信用保険法の特例

- 株式会社日本政策金融公庫法等の特例

(3)その他

相続税の課税についての措置

『遺留分』とは?

遺留分とは、民法によって相続人が取得することを保証された財産部分のことです。

相続人(配偶者や子など)が相続することのできる最低限の相続分となりますので、たとえ被相続人(死亡した方)が遺言を残していたとしても、この遺留分を侵害することはできません。

遺留分が侵害された場合には、相続人は余計に財産をもらった方に対して『遺留分の減殺請求』をすることができます。

例えば、このような家族の場合・・・

被相続人

財産3億円

相続人

被相続人(父)が、遺言書で分ける金額を定めている場合

| 配偶者(母) | 長男 | 次男 | |

|---|---|---|---|

| 9,000万円 | 2億円 | 1,000万円 | |

相続が発生する前に、被相続人(この場合はお父さん)が遺言書を作成し、上記のように財産を分けるということを決めたとします。

見ての通り、相続人3人がそれぞれ貰うことになった財産の額には、かなり大きなばらつきがあります。

遺言書を残すことによって相続発生時の遺族同士のトラブルを避けられるというメリットもあるのですが、このような分配をしてしまうと、遺言書があるために本来なら貰うことのできる財産を貰うことができなくなる遺族が出てくる可能性があります。

それを防ぐために『遺留分』が定められています。

遺言書でどんな取り決めがなされていても、遺留分が侵害されることはありません。

では、上記の財産の分け方が正しいのかどうか、見てみましょう。

相続人が配偶者と子2人の場合の法定相続分と遺留分

| 配偶者の法定相続分 | 1/2 |

|---|---|

| 配偶者の遺留分 | 1/2×1/2=1/4 |

| 子1人あたりの法定相続分 | 1/2×1/2=1/4 |

|---|---|

| 子1人あたりの遺留分 | 1/4×1/2=1/8 |

法定相続分と遺留分の割合は、民法で上記の通りに定められています。

『法定相続分』とは、相続人となる人にどれだけの取り分が認められているのか、という目安の割合のことをいいます。

法定相続分として、配偶者と子は財産を1/2ずつ分けられるということになっています。

しかし、本来相続は相続人同士が話し合ってどのように分配するかを決めていいものなので、相続人全員が合意すれば法定相続分とは異なる分配をしても問題はありません。

また、この家族の場合の遺留分については、財産の1/2の額が保証されています。

法定相続分とは異なり、遺留分として保証されている金額を下回る額を分配することはできません。

上記の割合をあてはめて、3人それぞれが保証されている遺留分の金額を計算すると

| 配偶者(母) | 長男 | 次男 | |

|---|---|---|---|

| 3億×1/4=7,500万円 (※差額…1,500万円) | 3億×1/8=3,750万円 (差額…1億6,250万円) | 3億×1/8=3,750万円 (差額…-2,750万円) | |

遺言状どおりの相続をすると、配偶者と長男の相続する金額は問題ありませんが、次男の相続する額は、遺留分の金額より2,750万円足りなくなってしまいます。

遺留分を侵害された次男は、侵害した配偶者・長男に対して遺留分減殺請求をすることにより、遺留分に満たない分の金額を取り戻すこともできます。

ただし、遺留分減殺請求は、遺留分を侵害されたことを知ってから一年以内に行わなければ時効となってしまいますので、注意が必要です。

遺留分に関する民法の特例

『遺留分に関する民法の特例』とは、一定の要件を満たす中小企業の後継者が、遺留分権利者と合意し、所要の手続きを経た場合に、遺留分算定で特別な計算ができる制度です。

遺留分減殺請求が事業継続を困難に

『遺留分とは』でお伝えしたように、相続人は、遺留分を侵害された場合には、遺留分減殺請求をすることで相続財産の一部を取得することができます。

しかし、中小企業の経営において、被相続人の事業を引き継ぐ後継者以外の相続人からの遺留分減殺請求により、後継者が事業継続に必要な自社株式等を放出せざるを得なくなるときもあります。

自社株を放出することで事業の継続が難しくなり、事業の承継をあきらめざるを得なくなることがあります。

遺留分算定に係る3つの特例

そこで、この『遺留分に関する民法の特例』により、次の3つの遺留分算定に係る特例が設けられることになりました。

これらは、いずれも推定相続人全員の合意により、書面で定めをすることになります。

なお、後継者は総議決権の過半数を有する必要があるため、合意時には、この要件を満たしておく必要があります。

- 1遺留分算定の基礎財産から生前贈与自社株式等を除外できる

事業継続に不可欠な自社株式等に係る遺留分減殺請求を未然に防止するため、先代の経営者から後継者へ生前贈与した自社株式等について、遺留分算定の基礎財産から除外できる制度を創設し、事業承継をスムーズに行えるようにしました。

- 2遺留分の算定に際し生前贈与株式等の科学を合意時の評価額で固定できる

現行の制度では、自社株式等を生前贈与し、贈与を受けた子(事業を承継する後継者)が贈与後会社の業績を伸ばし、会社の株式価値が増加した場合でも、遺留分算定の基礎財産の際には、相続開始時点の価値増加後の評価額で遺留分の計算をすることになり、後継者ががんばって株式価値を増加させた分まで遺留分算定の対象になってしまいます。

そこで、遺留分の算定に際し、生前贈与株式等の価額をあらかじめその合意時の評価額で固定できる制度を創設することにより、後継者が株式価値上昇分を保持でき、経営意欲の阻害要因を排除することができるようにしました。

- 3自社株式等以外の財産についても遺留分算定の基礎財産から除外できる

(1・2の合意に合わせて)

上記の自社株式等を遺留分算定の基礎財産から除外したり、遺留分算定の際の価額を固定したりする際に、その株式等以外の財産についても遺留分算定の基礎財産から除外することも可能となります。(財産の価額を固定することはできません)。

このように遺留分算定の特例について3つのものが定められています。

遺留分の算定に係る合意等

財産 | 対象 | 特例による取り扱い |

|---|---|---|

特例中小企業者の株式等 | 全部または一部 | 遺留分算定の財産の価額に 算入しない |

特例中小企業者の株式等 | 全部または一部 | 遺留分算定の財産の価額を 固定する |

| 特例中小企業者の株式等 以外の財産 | 全部または一部 | 遺留分算定の財産の価額に 算入しない |

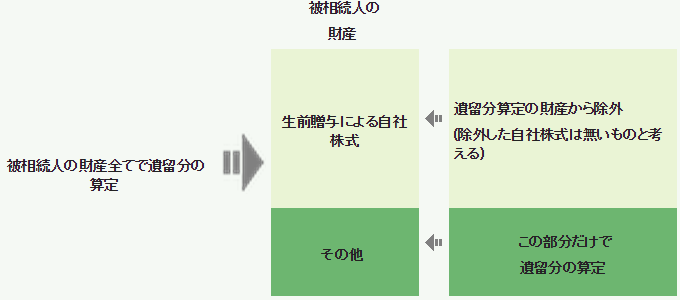

『遺留分算定の基礎財産から除外する』とは?

『遺留分算定の基礎財産から除外する』とは、自社株式等を除外した残りの財産を遺留分算定の際の基礎財産とするので、除外した自社株式等はないものとして考える、ということです。

自社株式等は遺留分算定の財産から除外

遺留分に関する民法の特例の適用がない場合には、自社株式等を含めたすべての財産が遺留分算定の際の基礎財産に入ってきます。

しかし、この民法の特例により自社株式等を遺留分算定の際の基礎財産から除外する旨の合意があり、経済産業大臣の確認を受け、家庭裁判所で許可を受けている場合には、その合意した自社株式等を除外した財産だけで遺留分の算定をすることになります。

つまり、除外した自社株式等は遺留分算定の財産に含まれない、ということです。

除外する際の留意点

遺留分算定の基礎財産から除外する株式等は、その株式等の全部でもいいし、一部でもいいことになっています。

ただし、後継者が所有するその特例中小企業者の株式等のうち遺留分算定の際の基礎財産から除外するもの以外の議決件数が総議決件数の50%超となる場合は、この遺留分に関する民法の特例は受けられません。

これは、この民法の特例は、株式等を遺留分算定から除外することにより、会社の意思決定を後継者が行えるようにすること、つまり、後継者が議決権の過半数を保有することが目的であり、後継者自らが所有する株式等のうち遺留分算定から除外しないもの、つまり、遺留分算定の基礎に入るものが全体の50%を超えてしまう可能性のある場合には、上記の目的を達成できなくなるからです。

たとえば、総発行済株式が100株の父親が生前贈与で90株を長男に贈与したが、当該当為の際に、この90株のうち35株だけを遺留分算定から除外した場合には、55株(55%)が遺留分算定の基礎に残ることになります。

このように遺留分算定の基礎に入るものが全体の50%を超えてしまうような場合には、この規定の適用は受けられないということです。

なお、この遺留分算定の基礎財産から除外する規定は、経済産業大臣の確認を受け、家庭裁判所の許可があったときに効力が生じます。

- 『民法』による遺留分の算定…自社株式も含めて算定

- 『民法の特例』による遺留分の算定…自社株式を除外して算定

新潟の税理士への無料相談はこちら

お気軽にご相談ください!

オンライン対応も可能です!

営業時間:平日9:00〜17:30

◆新潟市オフィス

950-0941 新潟県新潟市中央区女池4-18-18-2F

℡:025-383-8868

◆三条オフィス

955-0081 新潟県三条市東裏館2-14-15

℡:0256-32-5002

ご相談無料(サービス内容・料金)

(新潟県内の方専用窓口)

お気軽にご相談ください!

オンライン対応も可能です!

営業時間:平日9:00〜17:30

◆新潟市オフィス

新潟市中央区女池4-18-18-2F

℡ 025-383-8868

◆三条オフィス

新潟県三条市東裏館2-14-15

℡ 0256-32-5002

◎新潟市、長岡市、その他新潟県内対応!お気軽に当会計事務所にご相談ください!

著書のご紹介(共著)

5つ星!新潟県内最高評価!

新潟県内全域対応!

新潟県新潟市中央区、新潟市北区、新潟市東区、新潟市江南区、新潟市秋葉区、新潟市南区、新潟市西区、新潟市西蒲区、長岡市、三条市、柏崎市、小千谷市、加茂市、十日町市、見附市、魚沼市、南魚沼市、田上町、出雲崎町、湯沢町、津南町、刈羽村、新発田市、村上市、燕市、五泉市、聖篭町、弥彦村、上越市、阿賀町、阿賀野市、長岡市寺泊、長岡市三島、長岡市中之島、長岡市栃尾、長岡市与板、長岡市川口、長岡市和島、長岡市小国、長岡市越路、長岡市山古志、燕三条地域

その他新潟県内

税理士に、お気軽にご相談ください。

経産省の認定支援機関!

多くの会計ソフトに対応!

クラウド会計ソフト対応しています!!

当会計事務所では次の会計ソフトに対応しております。

・freee

・マネーフォワードクラウド会計

・ミロク情報サービス

・弥生会計

・弥生会計オンライン

・会計王(ソリマチ会計)

※freeeの5つ星認定アドバイザーです

※上記以外にも対応ソフトがございますので、お気軽にご相談ください。