新潟市の税務会計は新潟の税理士、会計事務所にご相談ください!

高品質で低価格、腰の低い柔軟な税理士が対応!確定申告や起業支援、会社設立、資金調達(融資、補助金、助成金等)もお任せください!

◎新潟オフィス : 新潟県新潟市中央区女池4-18-18マクスウェル女池2F 税理士 吉田雅一

◎三条オフィス : 新潟県三条市東裏館2-14-15 税理士 吉田敏由紀 (旧)吉田税務会計事務所

営業時間 | 平日9:00〜17:30 ※夜間対応可 (要予約) |

|---|

アクセス | ◎女池ICから車で4分 ◎東三条駅から車で7分 |

|---|

個人事業主が知っておきたい消費税のキホン

「インボイス制度で問題になっている消費税って何?」

「消費税はどうやって計算するの?」

インボイス発行事業者になると強制的に課税事業者にもなり、消費税の納税義務が生じます。

しかし今まで払っていない税金ですから、いまいちピンとこない人もおられるでしょう。

そこで今回は、消費税の基本について解説いたします。

インボイス制度との関わりもまとめていますので、インボイス発行事業者になる前にぜひお読みください。

目次

目次

個人事業主に消費税納税義務が発生するケース

個人事業主にとって消費税の納税が身近でないのは、免税事業者が多いためです。

しかし個人事業主でも、下記のようなケースでは消費税納税義務を負います。

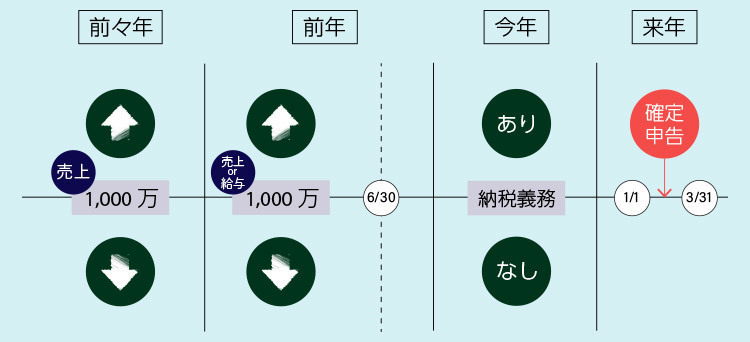

2年前に課税売上高1,000万円超え

個人事業主の場合、基準期間の課税売上高が1,000万円を超えると消費税納税義務が発生します。

基準期間とは、現在から遡って2年前のことです。

たとえば、令和5年(2023年)に課税売上高が1,000万円を超えた場合、令和7年(2025年)に消費税納税義務が発生します。

また、たとえ2年前の課税売上が1,000万円以下であっても、1年前の1/1〜6/30までの課税売上高と給与等の支払額がどちらも1,000万円を超えた場合は納税義務者になります。

納税義務発生の例

①令和5年(2023年)に課税売上高が1,000万円を超えた場合→令和7年(2025年)に消費税納税義務が発生

②令和6年(2024年)1/1〜6/30までの課税売上高と給与等の支払額がどちらも1,000万円を超えた場合→令和7年(2025年)に消費税納税義務が発生

納付する消費税額の計算方法

具体的に、納付する消費税額の計算方法を紹介いたします。

これからインボイス発行事業者になる個人事業主には、計算しやすいインボイス2割特例の利用がおすすめです。

本則課税(一般課税)

最も一般的な計算方法です。

<計算式>

受け取った消費税額-支払った消費税額=納付する消費税額

<計算例>

ノート1冊を税込55円で仕入れて、税込110円で販売した場合

10円-5円=5円

納付する消費税額は5円

簡易課税

2年前の課税売上高が5,000万円以下の場合に選択できる計算方法です。

支払った消費税額を計算しなくてすむので、本則課税よりも簡単に計算できます。

<計算式>

受け取った消費税額×(1-みなし仕入率)=納付する消費税額

<計算例>

小売店がノート1冊を税込55円で仕入れて、税込110円で販売した場合

10円×(1-0.8)=2円

納付する消費税額は2円

みなし仕入れ率

| 業種区分 | みなし仕入れ率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業など) | 80% |

| 第3種事業(農業、林業、漁業、建築業、製造業など) | 70% |

| 第4種事業(飲食業など) | 60% |

| 第5種事業(サービス業(飲食店業を除く)など) | 50% |

| 第6種事業(不動産業) | 40% |

インボイスの2割特例

現在免税事業者で、これからインボイス発行事業者に登録するにあたり課税事業者になる個人事業主が利用できる計算方法です。

インボイス開始を機に課税事業者となる個人事業主や法人のための特例ですので、インボイス開始前から課税事業者であった場合は対象外です。ご注意ください。

<計算式>

受け取った消費税額×20%=納付する消費税額

<計算例>

ノート1冊を税込55円で仕入れて税込110円で販売した場合

10円×0.2=2円

納付する消費税額は2円

免税事業者でも消費税を請求しても良いのか

消費税課税事業者は、消費者から預かった消費税を国に収める義務があります。

それでは免税事業者(消費税の納税義務が免除されている事業者)は、消費者に対して消費税を請求してはいけないのでしょうか?

結論を申しますと、免税事業者でも消費税は請求できます。

消費税法第四条によると「国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。」と定められています。

つまり「国内で商品やサービスを販売するなら、消費税を請求するように」ということです。

免税事業者とは、「国に対して消費税を納税する義務が免除されている事業者」でしかないので、消費税を請求して良いのです。

まとめ

この記事では、消費税の基本について解説いたしました。

インボイス制度により突然、課税事業者となった個人事業主も少なくありません。

本記事がそのような事業者の助力になれば幸いです。

お電話でのお問い合わせはこちら

0120-963-270

新潟の税理士への無料相談はこちら

お気軽にご相談ください!

オンライン対応も可能です!

営業時間:平日9:00〜17:30

◆新潟市オフィス

950-0941 新潟県新潟市中央区女池4-18-18-2F

℡:025-383-8868

◆三条オフィス

955-0081 新潟県三条市東裏館2-14-15

℡:0256-32-5002

ご相談無料(サービス内容・料金)

(新潟県内の方専用窓口)

お気軽にご相談ください!

オンライン対応も可能です!

営業時間:平日9:00〜17:30

◆新潟市オフィス

新潟市中央区女池4-18-18-2F

℡ 025-383-8868

◆三条オフィス

新潟県三条市東裏館2-14-15

℡ 0256-32-5002

◎新潟市、長岡市、その他新潟県内対応!お気軽に当会計事務所にご相談ください!

著書のご紹介(共著)

5つ星!新潟県内最高評価!

新潟県内全域対応!

新潟県新潟市中央区、新潟市北区、新潟市東区、新潟市江南区、新潟市秋葉区、新潟市南区、新潟市西区、新潟市西蒲区、長岡市、三条市、柏崎市、小千谷市、加茂市、十日町市、見附市、魚沼市、南魚沼市、田上町、出雲崎町、湯沢町、津南町、刈羽村、新発田市、村上市、燕市、五泉市、聖篭町、弥彦村、上越市、阿賀町、阿賀野市、長岡市寺泊、長岡市三島、長岡市中之島、長岡市栃尾、長岡市与板、長岡市川口、長岡市和島、長岡市小国、長岡市越路、長岡市山古志、燕三条地域

その他新潟県内

税理士に、お気軽にご相談ください。

経産省の認定支援機関!

多くの会計ソフトに対応!

クラウド会計ソフト対応しています!!

当会計事務所では次の会計ソフトに対応しております。

・freee

・マネーフォワードクラウド会計

・ミロク情報サービス

・弥生会計

・弥生会計オンライン

・会計王(ソリマチ会計)

※freeeの5つ星認定アドバイザーです

※上記以外にも対応ソフトがございますので、お気軽にご相談ください。