新潟市の税務会計は新潟の税理士、会計事務所にご相談ください!

高品質で低価格、腰の低い柔軟な税理士が対応!確定申告や起業支援、会社設立、資金調達(融資、補助金、助成金等)もお任せください!

◎新潟オフィス : 新潟県新潟市中央区女池4-18-18マクスウェル女池2F 税理士 吉田雅一

◎三条オフィス : 新潟県三条市東裏館2-14-15 税理士 吉田敏由紀 (旧)吉田税務会計事務所

営業時間 | 平日9:00〜17:30 ※夜間対応可 (要予約) |

|---|

アクセス | ◎女池ICから車で4分 ◎東三条駅から車で7分 |

|---|

売上計上基準の決め方について

飲食店等であれば売上が上がった日は確定しやすいものですが、通販サイト等では、いつを売上日とするのか迷うこともあるでしょう。

そこで今回は、売上の計上基準について解説いたします。

原則として、現金主義に則して決めてください。

目次

目次

売上計上基準とは

売上計上基準とは、その名の示すとおり「売上として計上する基準」のことです。

売上計上基準を定めておらず売上を毎回異なるタイミングで計上すると、その決算書は誤ったものになってしまいます。決算書が誤ると税額の計算に誤差が生じ、結果として正しく納税できなくなります。

そのため売上計上基準は非常に重要なのです。

原則として、売上計上基準は「実現主義」に基づいて定めます。

実現主義とは、商品やサービスを提供し収益を得る権利が確定した時点で売上とするものです。

似たような言葉に「発生主義」と「現金主義」がありますが、発生主義は「取引が発生した時点」現金主義は「入金が確定した時点」のことです。

企業や青色申告の個人事業主の場合、経理処理のほとんどは発生主義で行いますが、収益については「実現主義」で行うのが原則です。

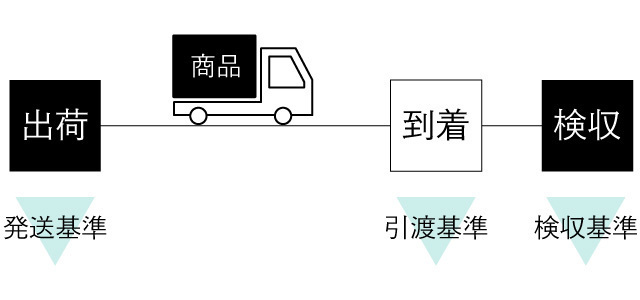

実現主義に則した売上計上時期と決め方

売上計上基準の原則は「実現主義」です。

実現主義によると、商品の納品時やサービスの完了時に売上が発生するとされています。

しかし直接お客様に商品を渡して代金を頂戴するのでなければ、いつを「商品の納品時やサービスの完了時」とするのか迷うところですよね。

たとえばネット通販等であれば、多くのケースで下記のような流れになるでしょう。

- お客様から注文が入る

- 商品を発送する

- 商品がお客様の手元に届く

- お客様が商品を確認する

- 代金が振り込まれる

このような取引における売上計上基準は「2.商品を発送する日」「3.商品がお客様の手元に届く日」「4.お客様が商品を確認する」のいずれかになります。

どのタイミングを選択しても実現主義に基づくので問題はありません。

それぞれの違いを確認し、御社に最もふさわしいタイミングを選択しましょう。

なお一度選択した売上計上基準を、月ごとや年度ごとに変更することは認められていません。よく検討のうえお選びください。

発送基準

お客様に商品を発送した日に売上計上を行う方法です。

一般消費者向け等で大量に商品を発送している場合によく採用される売上計上基準です。

多くの商品を同一日で売上計上できるため、非常に分かりやすく管理しやすい基準とされています。

ただし返品された場合は、一旦売上として処理した後に売上返品等で再処理が必要になり、手間が増えることも予想されます。

引渡基準

お客様に商品が届いた日に売上計上を行う方法です。

ほとんどの企業では納品書を発行しているので、企業向けに取引している場合によく採用されます。引渡基準を採用する場合は、納品書の受領印等で引渡日を確認しましょう。

反対に、一般消費者に広く販売する業態の場合はあまり利用されません。

受領印の確認等で引渡日を確認する必要があるため、膨大な顧客数を抱える際には不向きな基準です。

検収基準

お客様が商品の検品を完了させた日に売上計上を行う方法です。

商品到着後の検品が完了した時点を売上計上基準とします。

取引の証拠が残りにくいので多くの企業で導入されているわけではありませんが、高額かつ精密な機械類を扱う企業で採用されているケースが見受けられます。

【販売方法別】売上計上基準の決め方例

具体的に、商品やサービスに応じた売上計上基準の決め方を紹介いたします。

紹介するのは一例であり、下記のとおりにする必要はありません。あくまでも参考としてお使いください。

飲食店等の店頭販売

▶発送基準または引渡基準

引渡しと現金受け取りがほぼ同時であるため、それほど深く考える必要はありません。

お客様に商品をお届けした日を売上としてください。

ECサイト

▶引渡基準または発送基準

通販サイト等の場合、お客様の共に商品が到着した時点を売上とするのが一般的です。

しかし扱う物量等によっては発送基準としても良いでしょう。

予約販売

▶引渡基準

イベントのチケット代金やゲームの予約販売等の場合は、料金を受け取った時点ではなく、商品を引渡した時点を売上計上基準とします。

事前に予約金を受け取ったとしても、その時点では売上に計上しません。受け取った予約金等は前受金等で処理しておき、商品引渡し時に売上としてください。

回数券の販売

▶引渡基準

習い事やフィットネスジム等の回数券を販売した場合は、お客様が実際にその回数券を使った日を売上日にします。

原則として、回数券を販売した時点では売上に計上しません。前受金や預り金等で処理します。

後日、お客様が実際にチケットを使用し商品やサービスを受けた時点が売上日となります。

1回あたりの計上金額は、その回数券の販売総額を枚数で割った金額にするのが良いでしょう。

売上計上基準を決める際のポイント

売上計上基準を決める上で知っておきたいポイントをまとめました。

正しく帳簿をつけるためにもぜひ覚えておいてください。

二重計上

同じ売上を2回以上計上してしまうことです。

売上を重複した場合は税金の過払いにつながり、会社が損をしてしまいます。

売上計上基準が定まっていないと二重計上するリスクが高いため、このような意味でも売上計上基準はきちんと定めて共有しておくべきなのです。

二重計上等の計算誤りにより税額が過大となった場合には、税金を返してもらう手続き(更正の請求)が可能です。

計上漏れ

二重計上とは逆に、計上すべき売上を計上しないことです。

売上の計上漏れが発生すると税金の計算が正しくできませんし、後に修正申告を行う際には加算税や延滞税が課される恐れがあります。

二重計上と同じく会社が損をしてしまいますので、計上漏れにも注意しましょう。

なお計上漏れとなりやすいのは、決算直前の取引における売上を翌期に計上する場合です。

売上計上基準を定めて正しく運用することで、計上漏れのリスクも減らせます。

まとめ

売上計上基準には大きく3つのタイミングがあり、どれを選択しても構いません。

業種によって経理処理が簡便になるタイミングをお選びください。

また売上計上基準を決める際のポイントとして、起こりやすいミスについてもまとめています。

これらのミスを起こしにくいタイミングを選択することも、売上計上基準を選ぶ尺度となるでしょう。

お電話でのお問い合わせはこちら

0120-963-270

新潟の税理士への無料相談はこちら

お気軽にご相談ください!

オンライン対応も可能です!

営業時間:平日9:00〜17:30

◆新潟市オフィス

950-0941 新潟県新潟市中央区女池4-18-18-2F

℡:025-383-8868

◆三条オフィス

955-0081 新潟県三条市東裏館2-14-15

℡:0256-32-5002

ご相談無料(サービス内容・料金)

(新潟県内の方専用窓口)

お気軽にご相談ください!

オンライン対応も可能です!

営業時間:平日9:00〜17:30

◆新潟市オフィス

新潟市中央区女池4-18-18-2F

℡ 025-383-8868

◆三条オフィス

新潟県三条市東裏館2-14-15

℡ 0256-32-5002

◎新潟市、長岡市、その他新潟県内対応!お気軽に当会計事務所にご相談ください!

著書のご紹介(共著)

5つ星!新潟県内最高評価!

新潟県内全域対応!

新潟県新潟市中央区、新潟市北区、新潟市東区、新潟市江南区、新潟市秋葉区、新潟市南区、新潟市西区、新潟市西蒲区、長岡市、三条市、柏崎市、小千谷市、加茂市、十日町市、見附市、魚沼市、南魚沼市、田上町、出雲崎町、湯沢町、津南町、刈羽村、新発田市、村上市、燕市、五泉市、聖篭町、弥彦村、上越市、阿賀町、阿賀野市、長岡市寺泊、長岡市三島、長岡市中之島、長岡市栃尾、長岡市与板、長岡市川口、長岡市和島、長岡市小国、長岡市越路、長岡市山古志、燕三条地域

その他新潟県内

税理士に、お気軽にご相談ください。

経産省の認定支援機関!

多くの会計ソフトに対応!

クラウド会計ソフト対応しています!!

当会計事務所では次の会計ソフトに対応しております。

・freee

・マネーフォワードクラウド会計

・ミロク情報サービス

・弥生会計

・弥生会計オンライン

・会計王(ソリマチ会計)

※freeeの5つ星認定アドバイザーです

※上記以外にも対応ソフトがございますので、お気軽にご相談ください。