新潟市の税務会計は新潟の税理士、会計事務所にご相談ください!

高品質で低価格、腰の低い柔軟な税理士が対応!確定申告や起業支援、会社設立、資金調達(融資、補助金、助成金等)もお任せください!

◎新潟オフィス : 新潟県新潟市中央区女池4-18-18マクスウェル女池2F 税理士 小川勇太

◎三条オフィス : 新潟県三条市東裏館2-14-15 税理士 吉田雅一 (旧)吉田税務会計事務所

営業時間 | 平日9:00〜17:30 ※夜間対応可 (要予約) |

|---|

アクセス | ◎女池ICから車で4分 ◎東三条駅から車で7分 |

|---|

接待交際費の飲食代制限が1万円以下に!

実務で注意すべきポイントは?

接待交際費に含まれる接待飲食費の上限が1万円まで引き上げられることになりました。

これまでは5,000円が上限でしたので、より高級な飲食店も経費で使えそうですね。

今回は接待交際費の飲食代について、実務で気をつけるポイントを解説いたします。

目次

目次

規模別接待交際費の範囲

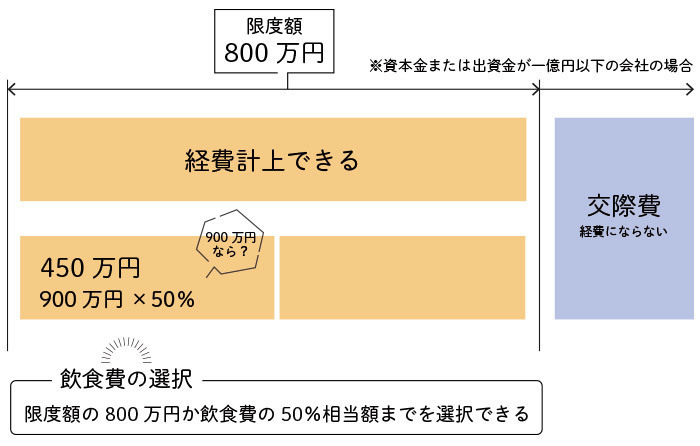

交際費は原則としてその全額が損金不算入とされていますが、企業規模によって損金算入可能な範囲が設定されています。

資本金1億円以下

以下のどちらかを選択できます。

- 接待交際費のうち、接待飲食費の50%相当額

- 年間800万円まで

ほとんどの企業が「年間800万円まで」を選択しています。

資本金1億円超~100億円

接待交際費のうち、接待飲食費の50%相当額を損金算入できます。

資本金1億円以下の場合は「年間800万円まで」と選択できますが、資本金1億〜100億円の企業は「接待飲食費の50%相当額」に限定されます。

仮に年間の接待交際費が800万円以下だったとしても、経費計上できるのは「接待飲食費の50%相当額」までです。

資本金100億円超

接待交際費の全額が損金不算入。つまり1円も計上できません。

飲食代を接待交際費で落とすための仕訳の仕方

他の仕訳と同様に、借方に交際費または接待交際費、貸方に現金等の勘定科目を置き、仕訳を入力してください。

ここで忘れてはいけないのが「摘要欄への記入」です。

接待に使用した飲食店の名称や人数、接待した相手方等を記入しておきましょう。

なお一般的には、損金算入可能な範囲の接待飲食費を「会議費」で仕訳します。

今回の改正で「1人あたり1万円まで損金算入可能」となったので、1人1万円までの接待飲食費は会議費で計上するのが良いでしょう。

会議費の勘定科目を使う場合も、摘要欄への記入は必須です。

接待飲食費を会議費として計上する際には、下記を満たす書類を保存していることが条件です。

- 飲食等のあった年月日

- 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

- 飲食等に参加した者の数

- その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

- その他飲食等に要した費用であることを明らかにするために必要な事項

シチュエーション別仕訳例

シチュエーション別に、接待交際費の仕訳例を紹介します。

接待交際費ではない勘定科目を用いるケースも含んでいますので、ぜひ全てご確認ください。

取引先の担当者とランチミーティングを行った

会議費で計上します。

昼食であっても打ち合わせには変わりありませんので、会議費として計上可能です。

この場合に費用として計上できるのは、昼食代、お茶代、場所代等になります。

会議費は原則損金算入が可能であるため、会議室利用料・資料代・飲食代などが1万円超であっても会議に必要な場合には損金算入することができます。

取引先の担当者を自社に招いて社内でランチミーティングを行った

会議費で計上します。

上記同様、昼食を交えても会議ですので会議費が妥当です。

この時、自社より提供したお弁当やお茶等は会議費に該当します。

こちらも前述のように1万円超であっても会議の実態があり、必要と認められる範囲であれば会議費として計上可能です。しかし社内のランチミーティングで1人あたり1万円を超えることは極めて稀でしょう。

たとえ会議という名目であっても、接待を兼ねた1人あたり1万円を超える飲食代は、会議費ではなく接待交際費での計上が妥当かもしれません。

接待のため取引先の担当者を会場までタクシーで送迎した

接待交際費で計上します。

タクシーでの送迎料金は接待飲食費には該当しない接待交際費です。

自社の社員が接待場所までタクシーを利用した場合も、接待交際費として処理します。

取引先の担当者と別の店で飲み直した

取引先の担当者を交えているので、2次会であっても接待交際費になります。

お店が違う場合、お店ごとに一人当たりの飲食代が1万円以下なら会議費で、1万円を超えるなら接待交際費で計上します。

例えば、店Aで一人当たり8,000円、二次会で店Bへ行き、一人当たり9,000円の飲食をした場合は、それぞれ1万円以下ですのでどちらも会議費で計上します。

取引先の担当者と飲食店でオンラインミーティングを行った

取引先の担当者が別の場所におり、飲食店で飲食したのが自分1人の場合です。

会議費で計上します。

飲食したのが1人であったとしても、取引先との打ち合わせを行ったので会議費を使用しましょう。

この場合、「飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係」には打ち合わせを行った取引先担当者を記入し「飲食等に参加した者の数」には1人と記載の上で、オンラインミーティングであったことを追記しておきましょう。

社員数人で集まって飲食した

仲の良い社員が自主的に集まって飲食した場合は経費にできませんが、社長や上司が部下を慰労する目的で数人を連れて飲食した場合は交際費となる可能性があります。

交際費は「(中略)事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(措置法第61条の4(1)-1)」とされており、社内の従業員も含まれるためです。

接待交際費を計上する際の注意点

接待交際費の計上に関する注意点をまとめました。

自社の上限額を事前に把握しておく

個人事業主以外は接待交際費に上限が存在します。

自社の上限額がいくらなのか把握しておき、接待交際費の上限を超えた場合は法人税法に則った対応を行いましょう。

1人当たり1万円以下になるように調整する

接待飲食費は1人あたり1万円以下かどうかで法人税額が大きく変わってきます。

1万円以下なら会議費で全額損金算入可能ですから、使うほど節税できます。

しかし1万円を超える場合は接待交際費での計上となり、上限より経費を積み上げられません。

つまり、1万円以下であれば節税しやすいということです。

そのため可能な限り1人1万円以下になるよう調整することをおすすめします。

800万円を超えても接待交際費にはできる

中小企業には「800万円まで」という上限が存在しますが、接待交際費が800万円を超えてしまっても接待交際費として仕訳をすることができます。

ただし上限を超えた金額は損金算入できませんので、仕訳を行ったとしても経費にはなりません。ご注意ください。

まとめ

接待交際費のうち、接待飲食費の上限が1万円に引き上げられました。

これにより、接待がランクアップできますし、使える飲食店も増えることでしょう。

4月から「1人1万円まで会議費で計上可能」となりますので、お間違えのないようにご注意ください。

お電話でのお問い合わせはこちら

0120-963-270

新潟の税理士への無料相談はこちら

お気軽にご相談ください!

オンライン対応も可能です!

営業時間:平日9:00〜17:30

◆新潟市オフィス

950-0941 新潟県新潟市中央区女池4-18-18-2F

℡:025-383-8868

◆三条オフィス

955-0081 新潟県三条市東裏館2-14-15

℡:0256-32-5002

ご相談無料(サービス内容・料金)

(新潟県内の方専用窓口)

お気軽にご相談ください!

オンライン対応も可能です!

営業時間:平日9:00〜17:30

◆新潟市オフィス

新潟市中央区女池4-18-18-2F

℡ 025-383-8868

◆三条オフィス

新潟県三条市東裏館2-14-15

℡ 0256-32-5002

◎新潟市、長岡市、その他新潟県内対応!お気軽に当会計事務所にご相談ください!

著書のご紹介(共著)

5つ星!新潟県内最高評価!

新潟県内全域対応!

新潟県新潟市中央区、新潟市北区、新潟市東区、新潟市江南区、新潟市秋葉区、新潟市南区、新潟市西区、新潟市西蒲区、長岡市、三条市、柏崎市、小千谷市、加茂市、十日町市、見附市、魚沼市、南魚沼市、田上町、出雲崎町、湯沢町、津南町、刈羽村、新発田市、村上市、燕市、五泉市、聖篭町、弥彦村、上越市、阿賀町、阿賀野市、長岡市寺泊、長岡市三島、長岡市中之島、長岡市栃尾、長岡市与板、長岡市川口、長岡市和島、長岡市小国、長岡市越路、長岡市山古志、燕三条地域

その他新潟県内

税理士に、お気軽にご相談ください。

経産省の認定支援機関!

多くの会計ソフトに対応!

クラウド会計ソフト対応しています!!

当会計事務所では次の会計ソフトに対応しております。

・freee

・マネーフォワードクラウド会計

・ミロク情報サービス

・弥生会計

・弥生会計オンライン

・会計王(ソリマチ会計)

※freeeの5つ星認定アドバイザーです

※上記以外にも対応ソフトがございますので、お気軽にご相談ください。